ZdraveZpravy.cz přinesly v úterý rozhovor „Ceny léků v ČR nereflektují realitu„ s výkonným ředitelem České asociace farmaceutických firem [ČAFF] Martinem Mátlem. Po jeho publikování se redakci podařilo k dané věci získat i komplexní komentář Martina Mátla k celé věci. Ten níže přetiskujeme v plném znění.

Stanovování ceny léků v Česku si zaslouží revizi

Kvůli koronavirové krizi Evropská unie nyní otevřela debatu o snížení závislosti v dodávkách léčiv na třetích zemích. Problémy s výpadky léčiv ale byly už před covidovou krizí. Příčin je více. Z hlediska výrobců léků ale tím hlavním zůstává dlouhodobý tlak na ceny léků.

Pokud jde o šíři nabídky léků v České republice, troufnu si uvést, že tuzemští pacienti mají k dispozici paletu léků, která odpovídá současnému stavu medicíny. A to jak v oblasti léků volně prodejných, tak v oblasti léků na předpis. Rozdíly oproti jiným zemím jsou ale v čase, kdy se některé z léků stanou dostupnými i tuzemským pacientům. Tedy v tom, kdy a který lékař může lék předepsat či na jaké indikace přesně může být uhrazen daný lék z veřejného zdravotního pojištění. Což ovlivňují podmínky stanovení ceny léků v České republice, respektive jejich úhrad.

Z hlediska výrobců léků ovlivňuje tlak na ceny léků přístup ke vstupním surovinám i konečným výrobním formám léků. Roli hraje i celková optimalizace procesů, jež je nutná pro dodržení just in time modelů. Výsledek je, že mnoho výrobců přesouvá výrobu mimo unijní země. Velká část problému má mezinárodní přesah a nelze očekávat, že by se aktivitou jednoho státu daly všechny vyřešit. Přesto i na národní úrovni mohou některé aspekty cenové a případně úhradové regulace přispívat k problémům s dostupností léčiv.

Stanovování ceny léků v Česku

V ČR se regulují jak ceny léků, tak úhrady z prostředků zdravotního pojištění. Velmi zjednodušeně řečeno, maximální cenou jsou regulovány ty léky, jejichž úhradu stanovil SÚKL ve správním řízení. Typicky se jedná o léky vydávané a hrazené na recept a takzvané centrové léky. Regulaci maximální ceny zde nepodléhají pouze léky, které mají alespoň čtyři dodavatele. Avšak bohužel i tato výjimka má svou výjimku, která mnoho z těchto léků zpátky vrací do cenové regulace.

Základní pravidlo říká, že maximální ceny léků se stanovují jako průměr tří nejnižších cen daného léku nalezených v zemích referenčního koše. Pro účely stanovení úhrady, které provádí Státní ústav pro kontrolu léčiv [SÚKL], jsou léky rozděleny podle míry zaměnitelnosti do takzvaných referenčních skupin [některé léky svoji referenční skupinu nemají]. V každé referenční skupině je dán určitý terapeutický ekvivalent [dávka], který umožňuje vzájemně porovnat jednotlivé účinné látky. Úhrada se potom stanoví podle nejnižší ceny tohoto ekvivalentu nalezeného v celé EU a přepočítá se na všechny léky v dané referenční skupině. Obecně platí, že lék, podle kterého se stanovuje úhrada v celé referenční skupině musí mít v ČR alespoň 3% podíl v dané léčivé látce.

Problém ovšem je, že pokud v ČR uzavře nějaký držitel rozhodnutí o registraci smluvní ujednání [dohodu] o ceně či úhradě a toto ujednání je nižší než cena vypočtená na základě zahraniční reference, SÚKL použije tuto dohodu jako základ pro stanovení úhrady celé referenční skupiny. V tomto případě se ale neuplatňuje pravidlo o minimální dostupnosti a přípravek s minimálním nebo žádným podílem na trhu se může stát základem pro stanovení úhrady celé referenční skupiny.

Pokud jde specificky o generické přípravky, je pro ně v České republice zavedeno zkrácené řízení. To umožňuje získání úhrady do dvou měsíců. V případě prvního generika potom dochází k automatickému snížení ceny a úhrady o 40 procent, v případě biosimilars potom o 30 procent.

Systémy pro určení ceny léků se liší podle země

Současný systém dlouhodobě naráží na několik problémů. Zdravotní systémy jednotlivých států [a to i v EU] se od sebe liší. Což komplikuje vzájemné porovnání. Stejně tak si i každý stát sám určuje, které léky se mohou vydávat bez lékařského předpisu, což zase mezi jednotlivými státy způsobuje rozdíly v nabídce volně prodejných léků.

V případě regulace maximální cenou se tak stává, že stanovenou cenu ovlivní cena ze státu, ve kterém se aplikují krátkodobé tendry. Tuzemský systém sice obsahuje pojistku, která škrtá nejnižší cenu, pokud se výrazně odchyluje od druhé a třetí nejnižší ceny, nicméně zemí s tendry je v EU vícero a škrtnutí nejnižší ceny nemusí někdy jako pojistka fungovat. Zde se jako řešení nabízí vyřazení z referenčního koše těch států, které uplatňují při stanovování cen léků tendry.

Další problém nastává, pokud není možné postupovat podle základního pravidla [z důvodu, že se nenaleznou ceny daného přípravku alespoň ve třech zemích] a cena se stanoví podle porovnatelného přípravku. Stává se totiž, že jako porovnatelný přípravek je nalezen produkt zcela jiného výrobce v zahraničí, jehož cena nemusí mít žádnou relevanci k dotčenému léku v ČR. Zde se jako řešení nabízí upravit pravidla tak, aby se pokud možno porovnatelný přípravek hledal co nejdéle v ČR.

Jsou tu ale i další problémy

Úhrada ze zdravotního pojištění má v mnoha případech silnější regulační efekt než samotná regulovaná cena. Což platí zejména pro generické přípravky. A to kvůli tomu, že po skončení patentové ochrany je na trhu vícero dodavatelů a doplatek představuje konkurenční nevýhodu. Úhrada má také přímý dopad na výdaje zdravotních pojišťoven, takže se jedná o ostře sledovaný parametr. V případě stanovení úhrady představuje jeden z největších problémů situace, kdy je úhrada celé referenční skupiny stanovena podle dohody některého z držitelů rozhodnutí o registraci. Problém není to, že se některý držitel rozhodne dodávat svůj lék levněji, ale to, že jeho rozhodnutí má přímý dopad na jiné držitele.

Ani to by ale nemusel být ten největší problém, kdyby se základem pro úhradu celé referenční skupiny nemohl stát přípravek se zcela marginálním podílem na trhu. A podobně jako u stanovení maximální ceny se i v případě stanovení úhrady podle zahraniční reference může stát základem cena z nějakého tendru či z jiného důvodu nízká cena, která potom ovlivní úhradu celé skupiny.

Z hlediska posuzování dopadu regulačních mechanismů ze strany státu na dostupnost léčiv lze pozorovat i další zajímavý jev. Tím je, že mnohá rozhodnutí mají málokdy pozorovatelný rychlý a přímý dopad do trhu s léky. Většinou to bývá právě naopak. Spousta kroků je absorbována na straně dodavatelského řetězce, který je v reakci na vývoj nucen neustále optimalizovat svoje procesy. Roli tu pak hraje i to, že se stále zvyšují nároky na kvalitu a bezpečnost, což je samozřejmě v pořádku, ale znamená to trvalé zvyšování nákladů.

Hledá se viník, který není

Z výše uvedeného plyne, že když čas od času některý lék vypadne z trhu, je těžké jednoduše určit příčinu. Nicméně v nedávné době byly realizována studie jak v USA, tak EU, které identifikovaly permanentní tlak na cenu léčivých přípravků jako jeden z rozhodujících faktorů přispívajících k problémům s výpadky léčiv.

Což platí i pro ČR. V poslední době se začaly objevovat jednotlivé případy, kdy jako odůvodnění ukončení dodávek léků na trh byla uvedena příliš nízká stanovená cena, případně úhrada. Zatím se jedná spíše o jednotlivosti. Pokud se z toho ale stane trend, bude to jasný signál, že regulace na národní úrovni jsou nastaveny až příliš přísně.

Jako součást debaty o stanovování cen léků a jejich dostupnosti v ČR se také často objevují spekulace, co vlastně znamená, pokud výrobce jako důvod pro ukončení či přerušení dodávek uvede takzvané „marketingové důvody“. Zde je třeba říci, že se jedná o velmi širokou kategorii. Do ní se dají zařadit důvody spojené se změnou obalu, kdy může dojít k určitému narušení dodávek, ale mohou to být i důvody vyvolané právě stanovenou nízkou cenou či úhradou.

Náklady za léky rostou

V souvislosti s debatami o mechanismu stanovení cen léků v České republice velice často zaznívá argument, že náklady na léky jenom rostou. Ano, celkové náklady na léky rostou, ale pokud se ponoříme do většího detailu, začne se rýsovat již jiný obrázek. Důležité je i to, v jakém časovém úseku budeme výdaje porovnávat.

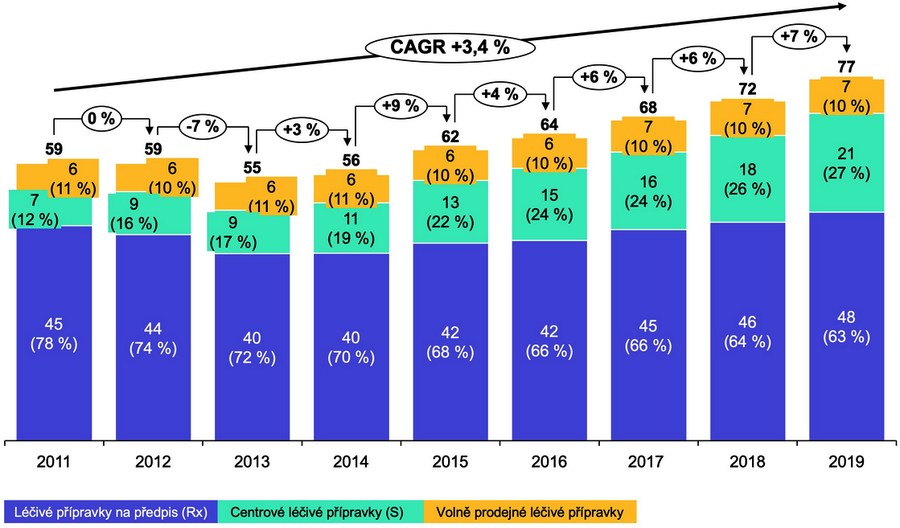

Pokud začneme v roce 2013, budeme opravdu pozorovat jenom růst. Pokud ale začneme například v roce 2011, uvidíme, že v roce 2011 byla hodnota trhu v cenách původce cca 59 miliard korun. Avšak již v roce 2013 klesla na 55 miliard korun. A až pak postupně narostla na 77 miliard korun v roce 2019. Pokud pak toto souhrnné číslo rozdělíme na léky vydávané na předpis, uvidíme, že v roce 2011 byla jejich hodnota 45 miliardy korun. V roce 2013 a 2014 byla jen 40 miliard korun. A v roce 2019 byla zase jen 48 miliard korun. To znamená, že od roku 2011 došlo k nárůstu o šest procent.

Samozřejmě, že celkem jiným pohled nabízí kategorie takzvaných centrových léků, které jsou hrazeny pouze jako součást ambulantní či nemocniční péče. Do této kategorie patří například všechny biologické léky používané v revmatologii, gastroenterologii, dermatologii, onkologii a tak podobně. V jejich případě uvidíme, že v roce 2011 dosahovala jejich hodnota sedm miliard korun a od té doby setrvale roste až na 21 miliard korun loni. Což představuje nárůst o 200 procent!!!

Léčivé přípravky v cenách původce [v mld. Kč]

[Zdroj: Cogvio]

[Zdroj: Cogvio]

V této souvislosti je pak na místě uvést, že volně prodejné léky celou dobu činily poměrně stabilních šest miliard korun. A až v posledních letech vzrostly na sedm miliard korun. To znamená, že zde se nachází odpověď na otázku, jak je možné, že rostou náklady na léky, když ceny léků jsou regulovány na nízkých úrovních. Za růstem nákladů na léky stojí nárůst nákladů na centrové léky. Což je ale jen jedna častá celého trhu s léky [viz graf].

K výše uvedeným číslům je potřeba uvést, že se jedná o údaje z úrovně distribuce. Tedy neodrážejí rozdělení, jakým způsobem byly dané léky uhrazeny. Tedy zda na recept jako součást výkonu či jako součást nemocniční péče či formou spoluúčasti pacienta; na druhou stranu tyto údaje poskytují ucelený obrázek o celém trhu.

Kde jsou příčiny současného stavu

Jedním z důvodů výše uvedeného stavu je to, že v roce 2012 proběhly první revize cen a úhrad klíčových referenčních skupin, které zmiňuji v úvodu. Například léků na vysoký krevní tlak či cholesterol. Tyto revize výrazně snížily výši úhrad ve skupinách se silnou generickou konkurencí, a tím také jejich ceny. Od té doby navíc byly tyto skupiny opakovaně revidovány a ceny těchto léků jenom klesají.

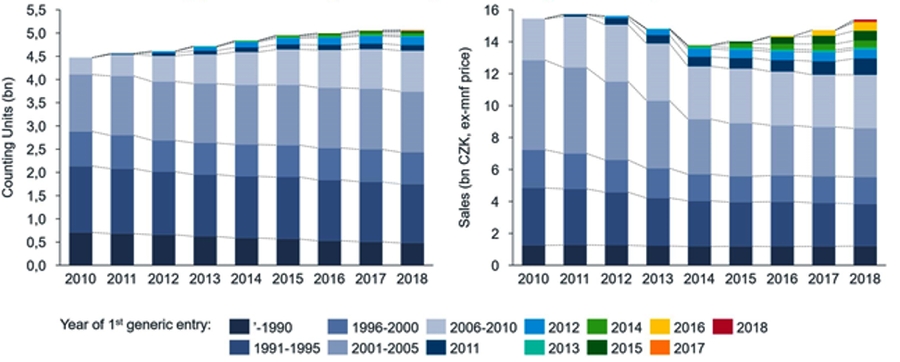

Nárůst nákladů v kategorii léků od roku 2014 byl a je generován jednak vstupujícími léky či rozšiřováním používání relativně nedávno vstoupivšími léky pod patentovou ochranou. Anebo skupinami léků, které postupně ztrácely patentovou ochranu. A také se rozšiřovalo jejich používání, ale to je již spojené s poklesem jednotkové ceny. To je patrné z níže uvedeného grafu.

Prodeje generických léčiv dle roku od vypršení jejich patentové ochrany [v Kč]

[Zdroj IQVIA]

V této souvislosti pak nemohu nezmínit, že je to právě vstup generik a biosimilars na trh, který spustí proces snižování ceny dané terapie. Tedy přináší možnost léčit více pacientů a činí terapie dostupnější. Výsledky tohoto procesu by přitom mohly být ještě lepší. Pokud by náš současný systém stanovování cen léků dokázal najít správnou rovnováhu. To znamená takovou, která bude motivovat výrobce léčiv k uvádění léčivých přípravků na trh a bude podporovat zdravou konkurenci. Ostatně z našeho interního průzkumu vyplývá, že největší riziko výpadku hrozí tam, kde je jenom jeden dodavatel daného léku na trh. A to přesto, že se nejedná o patentově chráněný přípravek.

Jak změnit systém stanovování ceny léků

Změnit poměrně složitý systém cenové a úhradové regulace v ČR není jednoduché a bez rizika. V rámci současných pravidel existuje neuvěřitelné množství vzájemných vazeb. Troufnu si říci, že nikdo nikdy nemůže vědět, zda některá změna nezpůsobí zcela nečekané komplikace. I to je důvod, proč se příslušná právní úprava nemění příliš často. Nicméně, z pohledu České asociace farmaceutických firem [ČAFF] by pro začátek pomohlo odstranit určitá výše popsaná rizika. Například najít způsob, jak bez výjimek aplikovat pravidlo, že u léků, kde jsou čtyři a více dodavatelů není potřeba provádět cenovou regulaci. Tím by se kauzálně snížilo riziko, že se stanoví příliš nízká cena, protože by se nestanovovala. Pokud už by se stanovit musela, pomohlo by odstranit z referencí země, kde se uplatňují tendry.

Z hlediska stanovení úhrady by zase stálo za to podívat se na promítnutí dohod o ceně nebo dohod o úhradě do stanovení úhrady pro celou referenční skupinu. A to tak, aby bylo garantováno, že úhradu může ovlivnit pouze reálně obchodovaný přípravek. Respektive přípravek s určitým podílem na trhu. Výše uvedené opatření samozřejmě nemohou vyřešit všechny výzvy, které rozvoj farmakoterapie přináší a které budou vyžadovat daleko komplikovanější debatu. Stejně tak nemohou ovlivnit globální problémy se zajištěním dostupnosti léčiv. Zde je nutné samozřejmě postupovat minimálně v koordinaci celé EU.

Martin Mátl, výkonný ředitel České asociace farmaceutických firem

—

Mgr. Martin Mátl působí v České asociaci farmaceutických firem [ČAFF] na pozici výkonného ředitele od září roku 2015. Před nástupem na pozici výkonného ředitele ČAFF pracoval pro Krajskou zdravotní a.s. v Ústí n. Labem. V letech 2007 až 2013 byl členem představenstva České lékárnické komory [ČLnK], kde se věnoval cenové a úhradové regulaci léčiv. V letech 2013 a 2014 vedl odbor Farmacie Ministerstva zdravotnictví ČR [MZ ČR].

Mgr. Martin Mátl působí v České asociaci farmaceutických firem [ČAFF] na pozici výkonného ředitele od září roku 2015. Před nástupem na pozici výkonného ředitele ČAFF pracoval pro Krajskou zdravotní a.s. v Ústí n. Labem. V letech 2007 až 2013 byl členem představenstva České lékárnické komory [ČLnK], kde se věnoval cenové a úhradové regulaci léčiv. V letech 2013 a 2014 vedl odbor Farmacie Ministerstva zdravotnictví ČR [MZ ČR].

{kind=link}